2025, une année charnière pour le bâtiment

L’année 2025 s’achève dans un climat de tension persistante pour le secteur de la construction française. Après trois années consécutives de contraction, le bâtiment enregistre une nouvelle baisse d’activité de 4,0% hors effet prix, selon les dernières données de la Fédération Française du Bâtiment publiées en décembre 2025. Cette baisse, bien qu’en ralentissement par rapport aux 6,0% de 2024, confirme la fragilité d’un secteur confronté à une crise du logement amplifiée, des coûts de construction élevés et un accès au crédit contraint.

« Cela fait deux ans que nous avertissons sur le logement neuf. Eh bien, ça y est, nous y sommes ! », déplore Olivier Salleron, président de la FFB, lors de la conférence de presse du 16 décembre 2025 intitulée « Le logement, mal aimé de la République ». Il évoque une « crise du logement qui n’en finit plus et qui va sûrement un jour faire descendre les Français dans la rue », reflétant l’urgence d’une situation qui menace la cohésion sociale.

Pourtant, derrière ces chiffres alarmants se dessine une réalité plus nuancée. « Sans optimisme exagéré », le secteur résiste grâce à l’inertie des chantiers engagés, une activité de rénovation qui maintient le cap malgré les difficultés, et des signes timides de stabilisation des défaillances d’entreprises.

Cet article s’appuie sur les rapports officiels de la FFB, enrichis par une analyse terrain et des données sectorielles multiples. Notre objectif : vous offrir une vision claire et stratégique de l’état réel du secteur en 2025, au-delà des communiqués de presse, et éclairer les perspectives concrètes pour 2026.

Tableau récapitulatif : le secteur en un coup d’œil

| Indicateur | 2025 | Évolution | Commentaire |

| Chiffre d’affaires bâtiment | -4,0% | Amélioration vs -6,0% en 2024 | Troisième année consécutive de baisse |

| Logements mis en chantier | 283 000 unités | +8,4% | Rebond après un plancher historique |

| Permis de construire | +16,2% | Signal positif | Essentiellement porté par l’individuel |

| Non-résidentiel neuf | -6,6% | Aggravation | Bureaux et industrie en forte baisse |

| Rénovation-entretien | -1,1% | Déception | Victime des atermoiements MaPrimeRénov’ |

| Défaillances T2 2025 | -5,3% vs T1 | Stabilisation | Après +22,5% en 2024 |

| Taux de marge opérationnelle | 20,5% | -0,5 point | Bien en-deçà des 22,9% de 2019 |

| Prévision 2026 | +1,8% | Reprise fragile | Sous réserve de mesures politiques |

Les chiffres clés du bâtiment en 2025 (selon la FFB)

Activité globale : une stabilisation fragile

Le chiffre d’affaires du secteur du bâtiment accuse une baisse de 4,0% en volume en 2025, une troisième année consécutive de recul après les 1,2% de 2023 et les 6,0% de 2024. Cette contraction, bien que toujours préoccupante, représente un ralentissement de la chute par rapport à l’exercice précédent. Au premier trimestre 2025, l’activité a reculé de 1,2% en volume, un repli généralisé touchant à la fois le logement et les bâtiments non résidentiels.

Les surfaces mises en chantier ont également décliné de 2,3% sur le début d’année, un tassement néanmoins bien moins marqué que les reculs antérieurs. Cette évolution témoigne d’une dégradation qui se poursuit mais à un rythme décéléré, signe d’une possible stabilisation à venir plutôt qu’un effondrement brutal.

Le taux de marge opérationnelle des entreprises de construction s’est érodé de 0,5 point au premier trimestre 2025, affichant un niveau de 20,5%, bien en-deçà du niveau de 2019 qui s’établissait à 22,9%. Cette compression des marges reflète les difficultés des entreprises à répercuter la hausse des coûts sur leurs prix de vente, plusieurs d’entre elles anticipant même une nouvelle baisse des prix dans les mois à venir.

Logement neuf : toujours sous tension

Le logement neuf reste le segment le plus sinistré du secteur, victime d’un effondrement catastrophique de 40% des mises en chantier entre 2021 et 2024. Toutefois, l’année 2025 marque un tournant avec un rebond de 8,4% des logements commencés, portant le total à 283 000 unités. Parallèlement, les permis de construire progressent de 16,2%, un signal encourageant pour 2026.

Ces chiffres, bien qu’en amélioration, demeurent dramatiquement éloignés de la moyenne historique de 360 000 logements par an observée depuis 1980, et infiniment loin des 450 000 logements annuels jugés nécessaires par le SDES pour répondre aux besoins réels du pays. Sur les premiers mois de 2025, les autorisations de construire affichent une progression de 11,9% sur janvier-avril, portée par le collectif (+14,1%) et l’individuel (+8,3%).

Le collectif, particulièrement, subit de plein fouet l’abandon du dispositif Pinel et l’absence d’un statut du bailleur privé attractif. Seuls les programmes portés par Action Logement et CDC Habitat apportent un soutien ponctuel. L’individuel diffus, quant à lui, pâtit toujours de conditions de financement contraintes malgré une légère amélioration des taux de crédit immobilier, descendus à 3,38% en moyenne sur le dernier trimestre 2024.

Individuel vs Collectif : un récit à deux vitesses

L’analyse détaillée des mises en chantier révèle une fracture profonde entre les deux segments du logement neuf. Les ventes d’individuels ont bondi de près de 40% sur la fin 2025, portées par l’amélioration progressive des conditions de financement et une demande latente qui se libère enfin. Cette dynamique commerciale solidement ancrée laisse présager une croissance de 11,2% en 2026 pour ce segment.

À l’inverse, le collectif reste dans une spirale négative. Les acquisitions par les particuliers n’ont pas compensé l’arrêt du plan de relance Action logement-CDC Habitat. La suppression du dispositif Pinel et la révision drastique à la baisse des conditions du LMNP (Loueur Meublé Non Professionnel) continuent de freiner les investisseurs institutionnels. Sans réforme structurelle créant un statut de bailleur privé attractif, la FFB anticipe même une baisse des mises en chantier et permis dans le collectif en 2026, malgré une progression modeste attendue de l’activité (+7,5%).

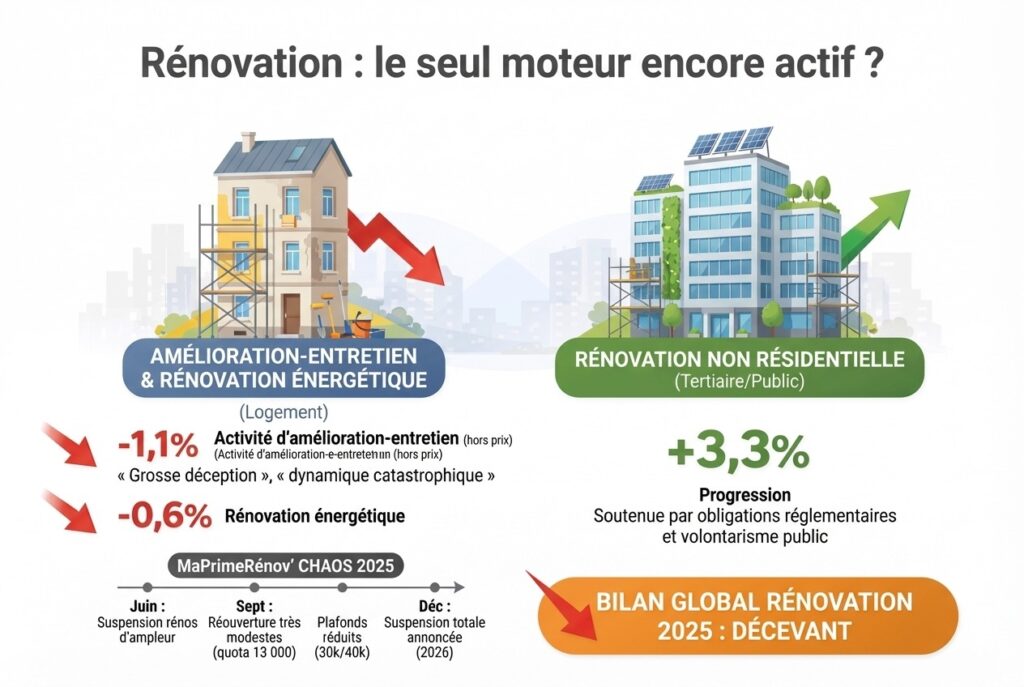

Rénovation : le seul moteur encore actif

Paradoxalement, le secteur de la rénovation, longtemps présenté comme le salut de la filière, affiche des résultats décevants en 2025. L’activité d’amélioration-entretien a reculé de 1,1% hors effet prix, « alors qu’on espérait une petite croissance », regrette Olivier Salleron. La rénovation énergétique dans le logement subit un nouveau repli de 0,6%, victime de ce que le président de la FFB qualifie de « grosse grosse déception » et d’une « dynamique catastrophique ».

Cette débâcle s’explique par les « stop and go, des atermoiements, des « j’y comprends plus rien » sur MaPrimeRénov’ », dénonce Olivier Salleron.

Le dispositif phare de l’aide à la rénovation énergétique a connu une année chaotique sans précédent :

- Juin 2025 : Suspension brutale du guichet pour les rénovations d’ampleur, officiellement pour lutter contre la fraude (5 000 dossiers frauduleux détectés selon l’Anah)

- Septembre 2025 : Réouverture ciblée uniquement sur les ménages très modestes

- Quota draconien : Seulement 13 000 dossiers acceptés entre septembre et décembre 2025

- Révision à la baisse : Plafonds d’aide réduits de 40 000 € à 30 000 € pour un saut de 2 classes, et de 55 000 € à 40 000 € pour un saut de 3 classes

- Décembre 2025 : Annonce d’une suspension totale du guichet au 1er janvier 2026 en l’absence de loi de finances votée

Ces changements répétés de règles ont semé la confusion totale chez les particuliers comme chez les professionnels. Les carnets de commandes se sont vidés brutalement à chaque annonce, obligeant les entreprises spécialisées en rénovation énergétique à licencier ou à diversifier en urgence leur activité.

En revanche, la rénovation énergétique des bâtiments non résidentiels poursuit sa progression à +3,3%, soutenue par les obligations réglementaires pesant sur le tertiaire et un certain volontarisme des collectivités publiques.

Emploi et entreprises du BTP

Le bilan social de l’année 2025 reste lourd. Entre 45 000 et 60 000 postes auraient été perdus dans le bâtiment, principalement concentrés sur la construction neuve. Certaines projections évoquaient même jusqu’à 150 000 suppressions d’emplois en l’absence de réaction politique. Si ce scénario catastrophe a été évité, la saignée demeure significative.

Du côté des défaillances d’entreprises, les chiffres sont contrastés mais témoignent d’une certaine résilience. En 2024, plus de 12 700 entreprises du BTP ont fermé leurs portes, soit une hausse de 22,5% par rapport à 2023. Au premier trimestre 2025, les défaillances dépassaient encore de 31,1% le niveau de 2019. Toutefois, une inflexion positive s’observe sur l’année : le deuxième trimestre 2025 a vu les défaillances reculer de 5,3% par rapport au premier trimestre, et de 2,7% par rapport au premier semestre 2024.

Le gros œuvre enregistre une nette baisse des procédures collectives (-7%), tout comme les travaux publics (-14%). Le second œuvre connaît un recul moindre (-3%). Cette décrue, encore fragile, s’explique notamment par une stabilisation des retards de paiement autour de 14 jours, et des bilans d’entreprises jugés « de belle facture » par les observateurs. Néanmoins, 28% des entreprises déclarent une détérioration de leur trésorerie au troisième trimestre 2024, et les carnets de commandes se sont fortement raccourcis, s’établissant désormais à 3 mois en moyenne contre 4 à 6 mois auparavant.

Pourquoi la situation est « moins dégradée »… sans réel optimisme

Ce qui empêche toute reprise franche

Si le secteur évite l’effondrement, plusieurs freins structurels bloquent toute reprise franche.

Les coûts de construction restent élevés. L’indice FFB atteint 1178,9 au T1 2025 (+2,3% sur un an), demeurant 17,4% supérieur au niveau pré-pandémie malgré une stabilisation relative depuis 2023. Cette inflation rend les projets de logements neufs moins rentables pour les promoteurs.

L’accès au crédit demeure contraint. Malgré une baisse des taux à 3,38% en moyenne au T4 2024, les conditions d’octroi restent strictes. Les ventes de logements neufs peinent à redémarrer et les ménages restent frileux.

Les incertitudes réglementaires paralysent les acteurs. La RE 2025, avec ses seuils carbone abaissés de 50% à 70%, impose une refonte complète des pratiques constructives. Si elle favorise les matériaux biosourcés, elle complique les chaînes de conception et génère des surcoûts initiaux importants.

Les atermoiements politiques achèvent de créer un climat délétère : absence de loi de finances votée jusqu’en fin d’année, chute du gouvernement Barnier, incertitudes sur les dispositifs d’aide. Olivier Salleron appelle à « une prise de conscience » face à cette crise du logement qui « n’en finit plus et qui va sûrement un jour faire descendre les Français dans la rue ».

Analyse par grands segments du secteur de la construction

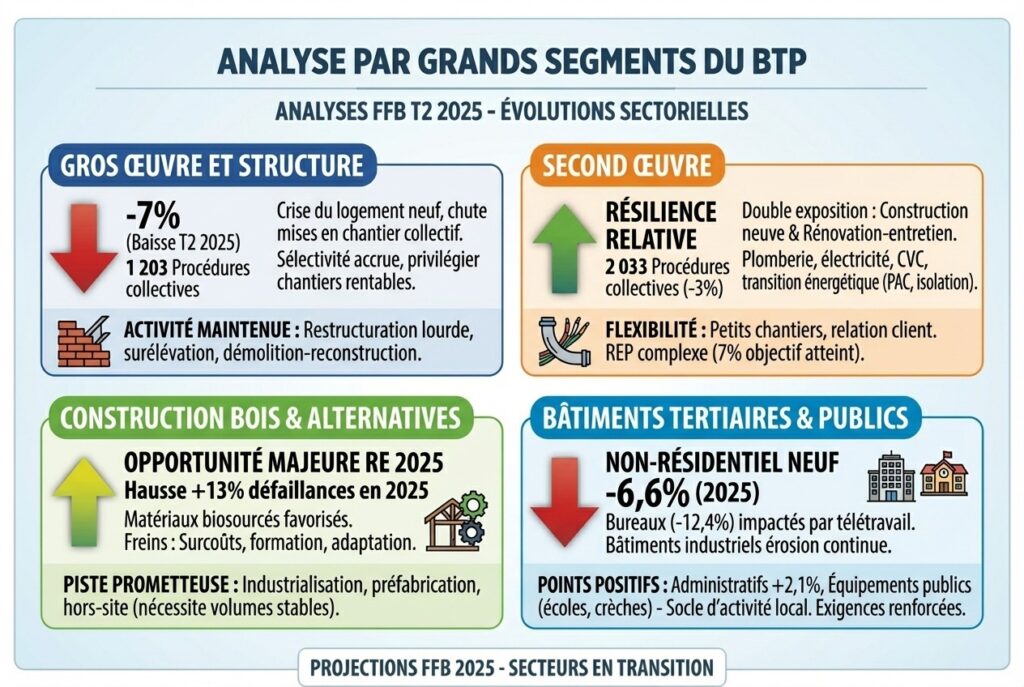

Gros œuvre et structure

Le gros œuvre reste le segment le plus impacté par la crise du logement neuf, avec 1 203 procédures collectives au T2 2025, soit une baisse de 7% par rapport au trimestre précédent.

Les entreprises de maçonnerie, béton armé et charpente lourde subissent la chute des mises en chantier dans le collectif. Les carnets de commandes raccourcis les obligent à une sélectivité accrue, privilégiant les chantiers rentables et les maîtres d’ouvrage solvables.

Paradoxalement, certaines activités liées à la restructuration lourde maintiennent une activité correcte : surélévation, changement d’usage de locaux commerciaux en logements, ou démolition-reconstruction dans les zones tendues où le foncier est rare.

Second œuvre

Le second œuvre démontre une résilience relative avec 2 033 procédures collectives au T2 2025 (recul de 3%). Ce segment bénéficie de sa double exposition : construction neuve et surtout rénovation-entretien.

Les corps d’état techniques (plomberie, électricité, CVC) tirent leur épingle du jeu grâce aux travaux d’amélioration de l’habitat, aux mises aux normes et au remplacement des systèmes de chauffage. La transition énergétique génère une demande continue pour les pompes à chaleur, l’isolation et la mise en conformité électrique.

Les artisans du second œuvre disposent d’une plus grande flexibilité : intervention rapide sur petits chantiers, ancrage territorial et relation client directe. Toutefois, seuls 7% de l’objectif de collecte de la REP sont atteints, le dispositif étant jugé trop complexe par la FFB qui demande sa simplification.

Construction bois et filières alternatives

La construction bois représente une opportunité majeure. La RE 2025 favorise mécaniquement les matériaux biosourcés, le bois bénéficiant d’un contexte réglementaire porteur.

Pourtant, la filière fait face à des freins importants : surcoûts d’approvisionnement, formation des équipes, adaptation des chaînes de conception. Le segment affiche une hausse de 13% des défaillances en 2025, témoignant des difficultés d’adaptation.

L’industrialisation via la préfabrication et le hors-site représente une piste prometteuse pour réduire coûts et délais, mais nécessite des volumes de commandes stables, ce qui manque dans le contexte actuel.

Bâtiments tertiaires et équipements publics

Le non-résidentiel neuf recule de 6,6% en 2025 (après -4,1% en 2024), touchant tous les segments. Les bureaux sont particulièrement impactés (-12,4%), victimes du télétravail et de la rationalisation des espaces. Les bâtiments industriels connaissent une érosion continue.

En revanche, les locaux commerciaux montrent des signes d’amélioration à confirmer, et les bâtiments administratifs affichent +2,1%, profitant du cycle électoral municipal 2025.

Les collectivités maintiennent leurs investissements dans les équipements publics (écoles, crèches, gymnases), constituant un socle d’activité pour les entreprises locales. Les appels d’offres deviennent toutefois plus sélectifs, avec des exigences renforcées sur la performance énergétique et environnementale.

Quelles tendances structurelles se confirment en 2025 ?

Au-delà des soubresauts conjoncturels, cinq tendances de fond vont durablement structurer le secteur.

La montée en puissance de la rénovation globale : Malgré les difficultés de MaPrimeRénov’, la rénovation énergétique d’ampleur s’impose comme une nécessité incontournable. Avec 5,2 millions de logements classés F ou G et des obligations réglementaires renforcées, les entreprises qui développent une offre intégrée (isolation, chauffage, ventilation) disposent d’un avantage concurrentiel décisif.

La pression sur la performance énergétique : La RE 2025 impose une rupture avec des seuils carbone abaissés de 50% à 70%, obligeant à repenser entièrement les pratiques constructives. Cette contrainte crée un appel d’air pour l’innovation : nouveaux matériaux, techniques optimisées, digitalisation via le BIM.

L’industrialisation de la construction : Face à la pénurie de main-d’œuvre et aux impératifs de productivité, la préfabrication, les modules prêts à poser, le hors-site et l’impression 3D gagnent du terrain, réduisant délais, améliorant la qualité et limitant les aléas de chantier.

La rationalisation des coûts : Dans un contexte de marges comprimées, les entreprises optimisent leurs achats, négocient des accords-cadres et rationalisent leurs gammes. L’économie circulaire et le réemploi des matériaux se développent progressivement malgré la complexité de la REP bâtiment.

La conformité réglementaire comme différenciant : Les maîtres d’ouvrage intègrent de plus en plus de critères environnementaux dans leurs cahiers des charges. Performance carbone, durabilité des matériaux, gestion des déchets et traçabilité deviennent des éléments différenciants dans les appels d’offres.

Ce que 2025 change durablement pour les professionnels du bâtiment

Pour les entreprises du BTP

L’année 2025 marque une rupture dans les modèles économiques. La séquence 2023-2025 révèle les fragilités structurelles : dépendance au logement neuf, faibles marges, sous-capitalisation, manque d’anticipation stratégique.

Les entreprises qui survivent adaptent leur modèle : diversification vers la rénovation, montée en compétence environnementale, digitalisation, sélectivité des projets. La gestion de trésorerie devient vitale avec des carnets raccourcis à 3 mois et des délais de paiement tendus (14 jours).

Les TPE et PME doivent investir dans la formation aux nouvelles techniques (bois, isolation biosourcée, systèmes décarbonés) pour rester compétitives. Les dispositifs FFB et CAPEB jouent un rôle crucial.

Pour les industriels et fournisseurs

Les attentes se sont considérablement accrues. Les maîtres d’ouvrage et entreprises exigent désormais :

- Produits à faible empreinte carbone : Les FDES deviennent incontournables pour respecter la RE 2025

- Performances techniques validées : Certifications, labels et ATEx garantissent durabilité et performance

- Conformité normative irréprochable : Veille constante et adaptation continue (RE 2025, REP)

- Accompagnement technique renforcé : De la prescription à la mise en œuvre (formation, assistance, SAV)

Les industriels qui réussissent développent une approche servicielle en partenariat avec bureaux d’études et entreprises. La co-conception devient un avantage compétitif majeur.

Pour les maîtres d’ouvrage et prescripteurs

Les maîtres d’ouvrage (promoteurs, bailleurs, collectivités) font face à des arbitrages budgétaires sévères. L’augmentation des coûts (+17,4% depuis 2020) combinée au durcissement des normes complique l’équilibre économique. Les promoteurs réduisent leurs lancements, les bailleurs hiérarchisent entre neuf et rénovation.

La recherche de solutions fiables devient primordiale :

- Optimisation coût global : Intégration des coûts d’exploitation sur 20-30 ans (conception bioclimatique, isolation, systèmes efficaces)

- Réduction des risques : Privilégier entreprises éprouvées, garanties financières, références solides

- Flexibilité et évolutivité : Construction réversible permettant de transformer bureaux en logements

Quelles perspectives pour le secteur de la construction en 2026 ?

Hypothèses macro-économiques

Les perspectives 2026 dépendent étroitement du contexte macro-économique et des décisions politiques.

La FFB anticipe une timide reprise de +1,8%, portée par le logement neuf (+9,5%). Cette projection suppose l’adoption d’une loi de finances favorable et la pérennisation du PTZ et MaPrimeRénov’.

L’évolution des taux d’intérêt sera déterminante. La baisse des taux directeurs de la BCE devrait se poursuivre, permettant aux crédits immobiliers de descendre vers 3%, facilitant l’accès à la propriété et relançant la demande.

Le contexte international (tensions commerciales, géopolitiques) et l’instabilité politique intérieure (incertitudes budgétaires) constituent néanmoins des facteurs d’inquiétude.

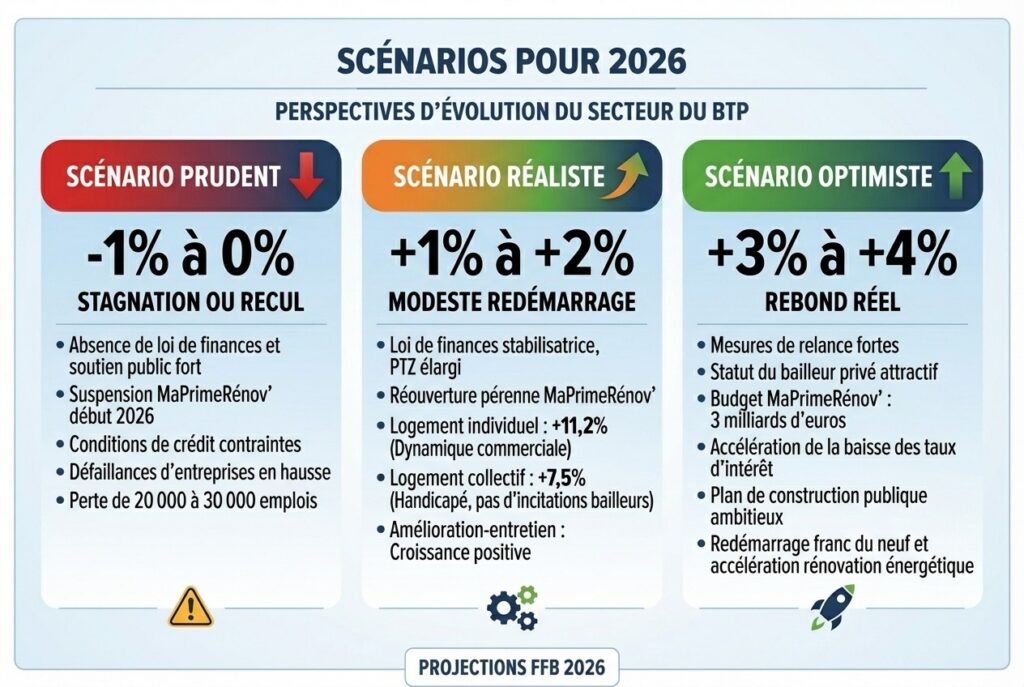

Scénarios pour 2026

Scénario prudent (-1% à 0%) : En l’absence de loi de finances votée rapidement et d’un soutien public fort, le secteur stagnerait voire reculerait légèrement en 2026. La suspension de MaPrimeRénov’ début 2026 et le maintien de conditions de crédit contraintes bloqueraient toute reprise. Les défaillances d’entreprises repartiraient à la hausse, et le secteur perdrait encore 20 000 à 30 000 emplois.

Scénario réaliste (+1% à +2%) : C’est le scénario privilégié par la FFB. L’adoption d’une loi de finances stabilisatrice, le maintien du PTZ élargi à tout le territoire, et une réouverture pérenne de MaPrimeRénov’ permettraient un modeste redémarrage. Le logement individuel progresserait de 11,2%, porté par une dynamique commerciale solidement ancrée et l’amélioration des conditions de financement. Le collectif suivrait plus modestement avec +7,5%, handicapé par l’absence d’incitations suffisantes pour les bailleurs privés. L’amélioration-entretien enregistrerait enfin une croissance positive après deux années de recul.

Scénario optimiste (+3% à +4%) : Ce scénario suppose des mesures de relance fortes : création effective d’un statut du bailleur privé attractif, hausse significative du budget de MaPrimeRénov’ à 3 milliards d’euros, accélération de la baisse des taux d’intérêt, et lancement d’un plan de construction publique ambitieux. Dans cette configuration, le secteur pourrait réellement rebondir avec un redémarrage franc du logement neuf et une accélération de la rénovation énergétique.

Rôle clé des politiques publiques

La trajectoire du secteur en 2026 sera essentiellement déterminée par les choix politiques. Olivier Salleron insiste sur trois mesures prioritaires :

- La préservation du budget de MaPrimeRénov’ à 2,3 milliards d’euros d’engagement État, auxquels s’ajoutent les CEE majorés pour accompagner l’accélération des rénovations d’ampleur.

- Le maintien du PTZ neuf, ré-élargi à tout le territoire et à tous les types de bien jusqu’à fin 2027. Ce dispositif est crucial pour solvabiliser la demande des primo-accédants.

- La mise en place d’un statut du bailleur privé, seul à même de réalimenter un marché locatif encalminé depuis la fin du Pinel. Sans réforme structurelle, la FFB anticipe même une baisse des mises en chantier et permis dans le collectif en 2026.

Au-delà de ces dispositifs, le secteur attend une simplification réglementaire. La complexité de la RE 2025, les atermoiements autour de MaPrimeRénov’, la mise en place laborieuse de la REP bâtiment créent un climat d’incertitude qui paralyse les acteurs. Une stabilité et une lisibilité des règles du jeu sur plusieurs années sont indispensables pour permettre aux entreprises de se projeter et d’investir.

Le phénomène pré-électoral : un facteur clé pour comprendre 2026

Au-delà des indicateurs économiques, un facteur souvent négligé influence fortement l’activité de construction : le cycle électoral municipal. Les élections municipales prévues en mars 2026 génèrent un phénomène bien documenté qui impacte directement la commande publique.

Le cycle pré-électoral se déroule en quatre phases :

- 18 mois avant les élections (été 2024 – automne 2024) : Les élus locaux accélèrent le lancement de tous les projets structurants pouvant être engagés avant la fin de leur mandat. Cette phase a effectivement dopé les appels d’offres publics en 2024, notamment sur les équipements administratifs (+2,1% prévus en 2025).

- 12 mois avant (mars 2025 – mars 2026) : Début de l’accalmie. Les gros projets sont lancés, et il est trop tard pour initier de nouvelles études complexes. Les élus se concentrent sur l’exécution des chantiers en cours et la communication sur leurs réalisations.

- J-Day (mars 2026) : Élections municipales. Période d’incertitude totale.

- 6 à 12 mois après (avril 2026 – mars 2027) : Installation des nouveaux conseils, attribution des délégations, reprise des dossiers en cours. Les nouveaux projets ne démarreront qu’après plusieurs mois de mise en place et de nouveaux arbitrages budgétaires.

Conséquences pour le secteur de la construction :

Cette mécanique explique pourquoi les prévisions de reprise en 2026 doivent être tempérées. La commande publique, qui représente une part significative de l’activité notamment en non-résidentiel (écoles, gymnases, bâtiments administratifs), connaîtra probablement un creux jusqu’au second semestre 2026, voire début 2027.

Les entreprises du BTP doivent donc anticiper cette période de turbulence et envisager une diversification temporaire vers les marchés privés pour compenser la baisse prévisible de la commande publique au premier semestre 2026.

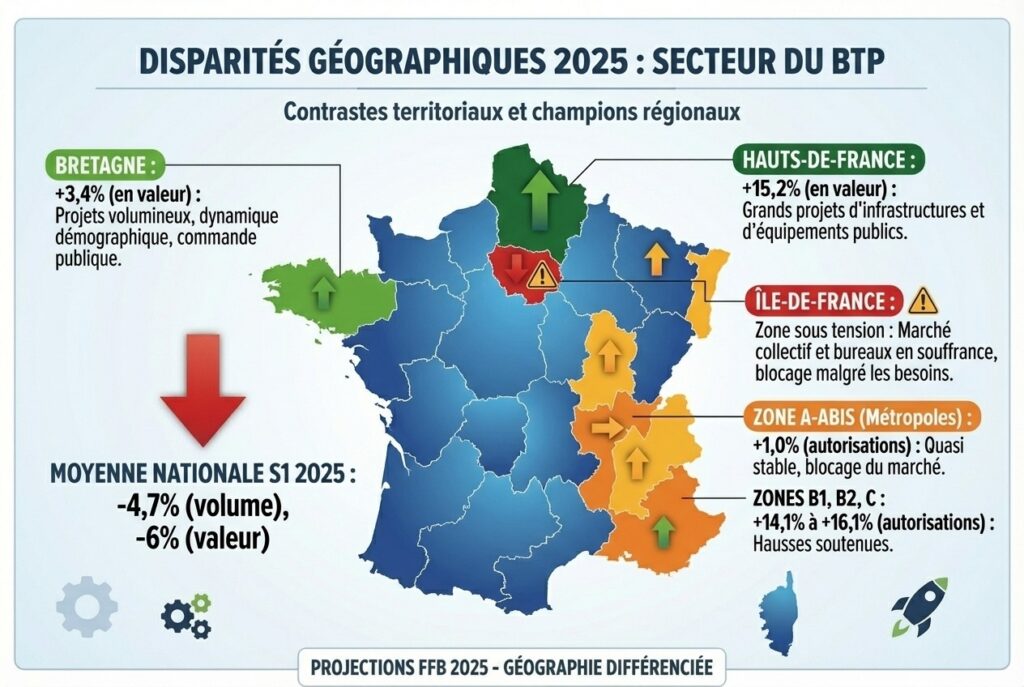

Disparités géographiques : toutes les régions ne sont pas logées à la même enseigne

L’analyse nationale masque des réalités territoriales très contrastées. Avec une moyenne nationale de -4,7% en volume et -6% en valeur sur l’ensemble des projets de construction et rénovation au premier semestre 2025, certaines régions tirent néanmoins leur épingle du jeu.

Les champions régionaux 2025 :

- Bretagne : +3,4% en valeur investie, portée par des projets de hors-logement publics et privés moins nombreux mais plus volumineux. La région bénéficie d’une dynamique démographique positive et d’une tradition de commande publique soutenue.

- Hauts-de-France : +15,2% en valeur, un résultat exceptionnel dans le contexte actuel. La région profite de grands projets d’infrastructures et d’équipements publics liés au cycle pré-électoral.

Les zones sous tension :

- Île-de-France : Le marché francilien, particulièrement exposé au collectif et aux bureaux, souffre davantage que la moyenne nationale. Les autorisations de logements affichent +8% au T2 2025 mais partent d’une base historiquement basse.

- Zones B1, B2 et C : Ces zones enregistrent des hausses soutenues des autorisations (respectivement +15,9%, +14,1% et +16,1%), tandis que la zone tendue A-Abis reste quasi stable (+1,0%), révélant le blocage du marché dans les métropoles où les besoins sont pourtant les plus criants.

Cette géographie différenciée doit inciter les entreprises à adapter leur stratégie commerciale selon les territoires. Les régions dynamiques offrent des opportunités de diversification pour les acteurs nationaux, tandis que les entreprises locales doivent composer avec des marchés parfois atones malgré une demande réelle non satisfaite.

2025, une année de résistance plus que de reprise

Le bilan 2025 du secteur de la construction française se résume en trois constats : pas d’effondrement, pas de redémarrage franc, et une transformation structurelle en cours.

Le secteur a résisté grâce à l’inertie des chantiers engagés, une base d’activité de rénovation qui maintient un socle minimum, et une résilience remarquable des entreprises face à l’adversité. Les défaillances, bien qu’élevées, se stabilisent après deux années d’explosion. Les marges se compriment (20,5% contre 22,9% en 2019) mais ne s’effondrent pas. L’emploi recule mais sans l’hécatombe redoutée de 150 000 suppressions de postes.

Mise en perspective 2019-2025 :

- Mises en chantier : de 380 000 logements en 2019 à 283 000 en 2025 (-25%)

- Chiffre d’affaires : -11,2% cumulés depuis 2022

- Taux de marge : -2,4 points perdus

- Défaillances : +31% au-dessus du niveau 2019

Pour autant, aucun redémarrage n’est en vue. Le logement neuf reste à des niveaux historiquement bas, qu’il faut comparer à 1954 pour retrouver des chiffres équivalents. La rénovation énergétique piétine, victime d’une politique publique erratique. Les coûts restent élevés (+17,4% vs 2020), l’accès au crédit contraint, et les incertitudes réglementaires nombreuses.

Surtout, 2025 aura acté une transformation profonde du secteur. La RE 2025 impose une rupture dans les pratiques constructives. La numérisation et l’industrialisation s’accélèrent. Les modèles économiques évoluent vers plus de services et de performance. La transition énergétique, malgré ses soubresauts, devient incontournable.

Le message est clair : les acteurs qui survivront et prospèreront sont ceux qui s’adaptent dès maintenant. Attendre un retour à la normale serait une erreur stratégique fatale. Le secteur de la construction de 2026 et au-delà ne ressemblera pas à celui de 2019. Les entreprises doivent investir dans la formation, la digitalisation, la montée en compétence environnementale et la diversification de leurs activités.

Pour les pouvoirs publics, l’urgence est également manifeste. Olivier Salleron appelle à « une prise de conscience » face à une crise du logement qui s’amplifie et menace la cohésion sociale. Sans politique ambitieuse de relance du logement, associée à une simplification réglementaire et une stabilité des dispositifs d’aide, le secteur risque de s’enfoncer dans une crise longue, avec des conséquences sociales et économiques majeures.

L’année 2026 sera décisive. Les choix politiques et stratégiques pris dans les prochains mois détermineront si le secteur amorce enfin une reprise durable ou prolonge sa traversée du désert.